- Perchè gli abbonamenti aumentano di continuo? perchè Nvidia vale così tanto? Proviamo a capire perchè tutto sta diventando più caro e ad orientarci nell’economia nascosta dei servizi digitali, fatta di abbonamenti che aumentano senza sosta e aziende come Nvidia, che oggi vale oltre 5.000 miliardi di dollari.

- L’AI sta divorando capitali a un ritmo senza precedenti con valutazioni stratosferiche e capacità di rendimento economico ancora da dimostrare.

- Il modello è consolidato: acquisizione di utenti a basso costo, lock-in, rincaro graduale e sostenibile. Mentre il consumatore paga sempre di più per servizi che doveva trovare gratis o quasi.

C’è un esercizio che fa male, ma va fatto. Apri l’estratto conto della tua carta di credito degli ultimi 12 mesi e somma quanto hai speso in abbonamenti tech: Netflix, Spotify, Disney+, Amazon Prime, Apple One, YouTube Premium, ChatGPT Plus, Adobe Creative Cloud, Microsoft 365, iCloud Storage, Notion, Dropbox, una VPN, magari una piattaforma di fitness, magari un dating app premium. Aggiungi i servizi che usi senza pagarli direttamente ma che pagano altri: Gmail, Google Search, Instagram, TikTok, Facebook, WhatsApp.

Secondo un sondaggio Reviews.org, gli americani hanno speso in media 3.350 dollari nel 2025 solo per i servizi di streaming, una cifra che cresce del 2% all’anno e che si avvicina pericolosamente al costo della vecchia pay TV via cavo che lo streaming doveva cancellare. In Italia il dato medio è inferiore ma cresce alla stessa velocità, e nel 2026 sono partiti rincari simultanei su Netflix, Disney+, HBO Max, Paramount+, Apple TV, YouTube Premium, Spotify, Crunchyroll. Quasi nessuna piattaforma è rimasta agli stessi prezzi del 2024.

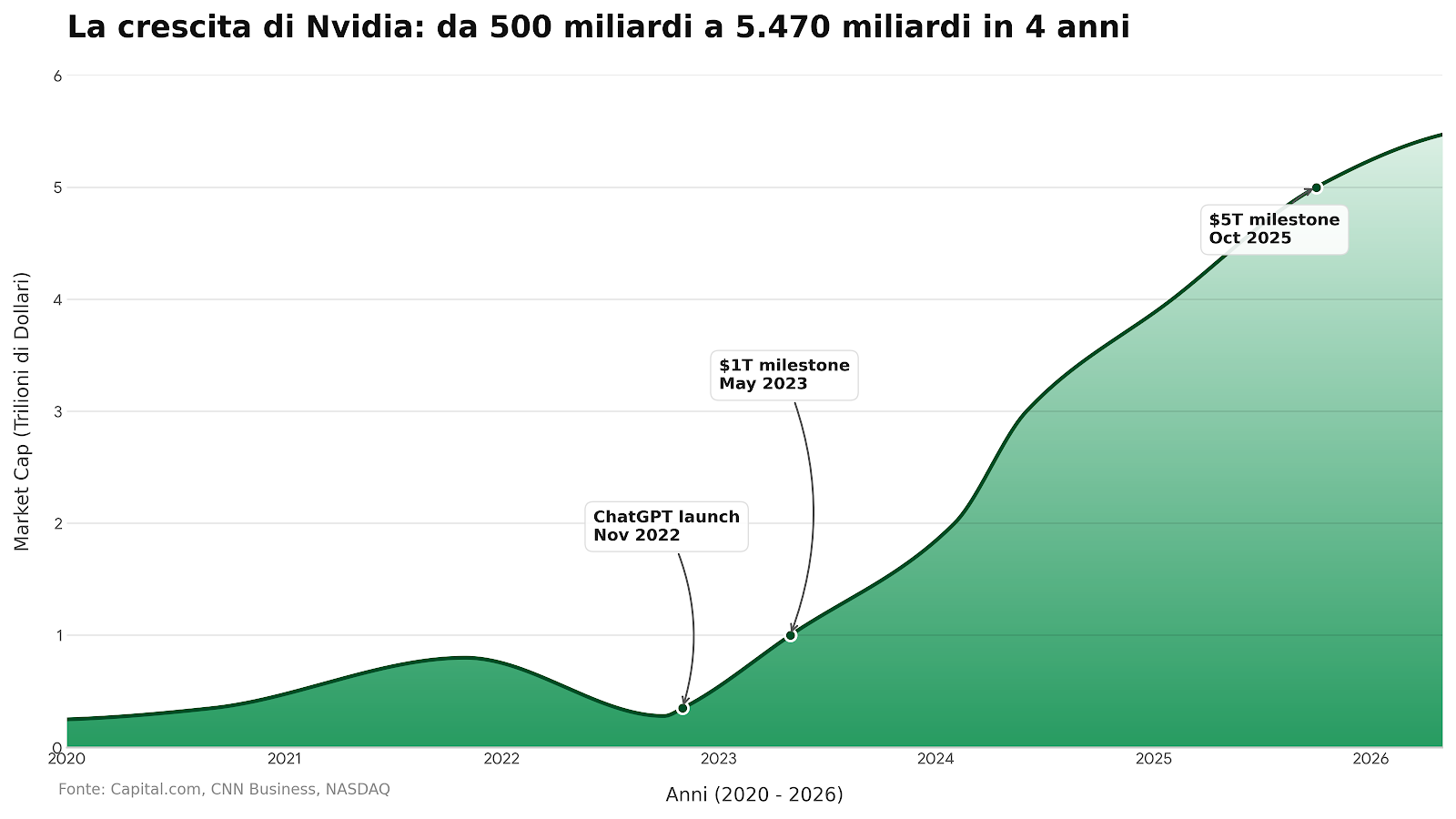

Mentre paghi sempre di più, Nvidia vale 5.470 miliardi di dollari al 16 maggio 2026. Più di Apple, più di Microsoft, più di Alphabet. È la prima azienda nella storia ad aver superato i 5 trilioni di capitalizzazione. E lo è grazie a un’economia, quella dell’AI, che sta riallocando capitali su scala mai vista da decenni, con conseguenze a cascata su quanto paghi per ogni servizio che usi quotidianamente.

Con questo articolo cerchiamo di orientarci nell’economia nascosta dei servizi digitali: il sistema di prezzi, abbonamenti, costi infrastrutturali e investimenti che alimenta i servizi che usi e che spiega perché tutto sta diventando più caro, anche quando viene venduto come gratuito.

Indice

Dynamic pricing: quando l’algoritmo decide quanto farti pagare

Il dynamic pricing è la pratica di adattare i prezzi in tempo reale in base a domanda, offerta, comportamento dell’utente, contesto. Non è una novità: lo abbiamo sempre visto sugli aerei, sui biglietti per concerti, sui taxi a tariffa surge come Uber. Quello che è cambiato nel 2026 è la sua estensione a categorie sempre più ampie e granulari.

La forma più diffusa è il demand-based pricing: lo stesso prodotto cambia prezzo per tutti in funzione di quanta gente lo sta cercando in quel momento. È la versione classica. Salì il prezzo se sei in viaggio in alta stagione. Sale il prezzo dell’Uber se piove. Sale il prezzo del biglietto del treno se prenoti vicino alla data. È legale, è trasparente nei termini, ed è ormai aspettato dai consumatori.

La forma controversa è il personalized pricing: lo stesso prodotto, allo stesso momento, viene proposto a prezzi diversi a clienti diversi sulla base dei loro dati personali. Il prezzo che vedi tu non è il prezzo che vede il tuo vicino, anche se siete sullo stesso sito nello stesso secondo. Su questa pratica il dibattito è enorme. Il Maryland negli Stati Uniti ha vietato per legge il dynamic pricing personalizzato nei supermercati nell’aprile 2026, definendolo una “pratica discriminatoria di offrire o impostare un prezzo personalizzato per un bene o servizio specifico per un consumatore sulla base dei dati personali del consumatore”.

La differenza pratica è enorme. Nel modello classico, il prezzo riflette le condizioni di mercato per tutti. Nel modello personalizzato, il prezzo riflette quanto l’algoritmo pensa che tu sia disposto a pagare. Chi compra spesso al massimo prezzo viene profilato come insensibile al prezzo e riceve prezzi più alti. Chi confronta sempre le offerte viene profilato come price-sensitive e riceve sconti. Il dynamic pricing è uno di quei casi in cui la tecnologia amplifica le disuguaglianze esistenti invece di ridurle: chi ha meno tempo per confrontare prezzi finisce per pagare di più, chi ha più capacità di shopping comparato paga meno.

In Europa la situazione è tecnicamente diversa ma non necessariamente più sicura. Il GDPR vieta il profiling automatizzato con effetti significativi sul consumatore senza consenso esplicito, ma il consenso prestato alla tessera fedeltà di una catena può coprire tecnicamente questa pratica. Non esiste ancora in Europa una legge equivalente a quella del Maryland, anche se la Commissione monitora il fenomeno nell’ambito di Digital Markets Act e AI Act.

Il punto chiave per il consumatore è capire che gran parte del prezzo che paghi nel 2026 non è il prezzo “del prodotto”, ma il prezzo che un algoritmo ha calcolato per te specificamente. Le contromisure pratiche includono confrontare prezzi su più dispositivi non collegati al tuo account principale, usare modalità incognito o VPN per test, sfruttare i comparatori di prezzo che riducono il vantaggio informativo dell’algoritmo. Nessuna di queste è una soluzione perfetta, ma riducono il margine di manovra dei sistemi di personalizzazione.

Perché tutto sta diventando più caro? Il caso degli abbonamenti che aumentano (e continueranno ad aumentare)

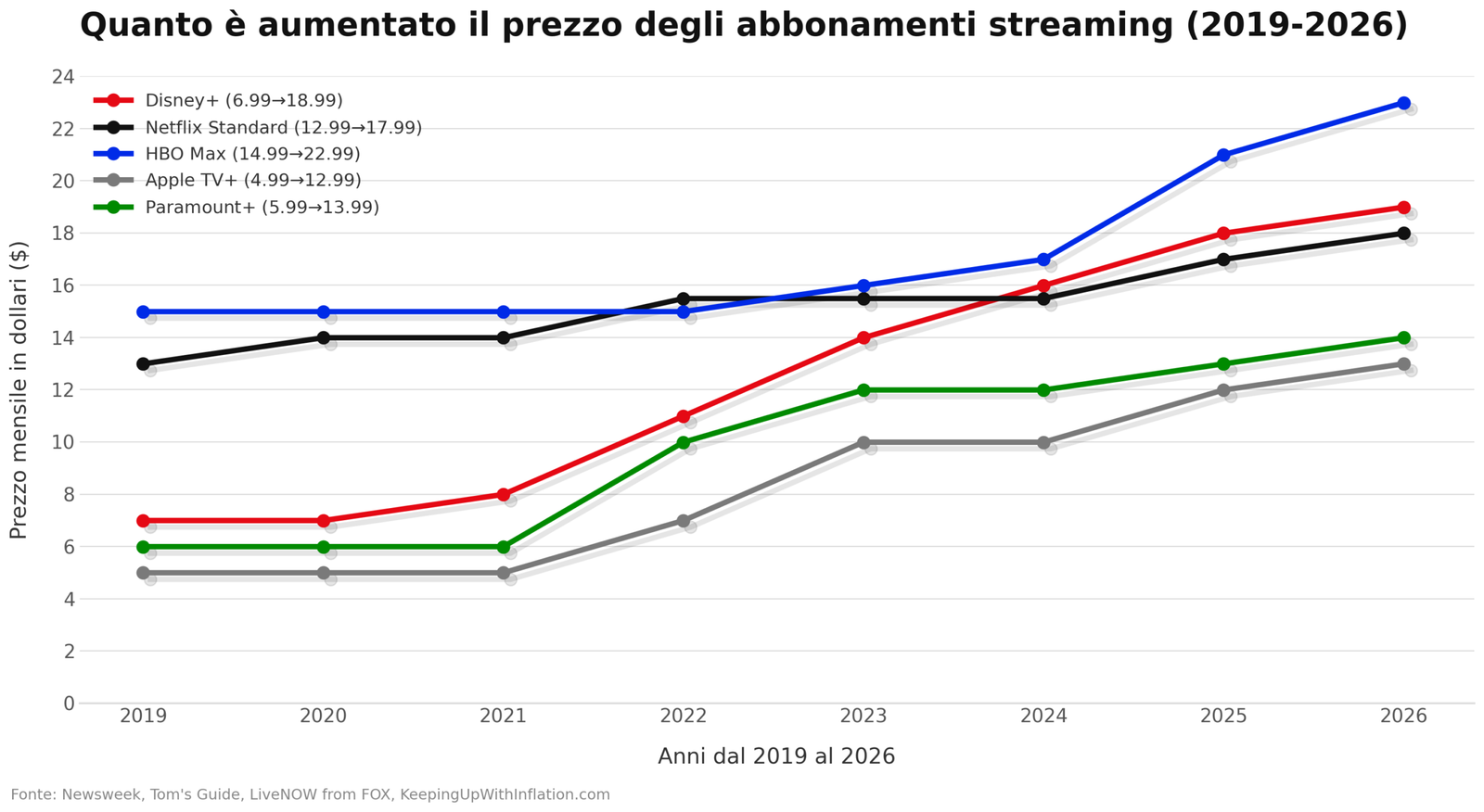

I numeri del 2026 sui rincari degli abbonamenti streaming sono spietati. Guardando agli USA: Netflix: ad-supported a 7,99 dollari, Standard ad-free a 17,99, Premium a 24,99. Disney+: ad-supported a 11,99, no-ads a 18,99 (un aumento del 172% rispetto al lancio nel 2019 a 6,99). HBO Max: tre tier che vanno da 10,99 a 22,99. Paramount+: rincaro a gennaio 2026 portando l’Essential a 8,99 e il Premium a 13,99. Apple TV+: salito da 9,99 a 12,99 a fine 2025. Spotify Premium: rincari simultanei nel 2026 in molti mercati. YouTube Premium, Crunchyroll, Sling TV: tutti aumentati nei primi quattro mesi del 2026.

Il modello economico dello streaming era basato su una illusione: che potesse essere sostenibile a prezzi bassi. Era una bugia funzionale, alimentata dagli investimenti necessari a costruire scala. Netflix ha bruciato cassa per anni per conquistare utenti e ora continua ad aumentare il prezzo dei propri abbonamenti, scontrandosi anche con la giustizia italiana.

Disney ha investito oltre 30 miliardi in contenuti per Disney+ tra 2019 e 2024. Amazon non ha mai considerato Prime Video una linea di business a sé stante, ma un servizio incluso per fidelizzare gli utenti Prime. Apple ha trattato Apple TV+ come una vetrina prestige per spingere hardware. Per anni il prezzo non doveva coprire il costo del servizio: doveva conquistare quote di mercato.

Quando la fase di crescita finisce, comincia quella della monetizzazione. Le piattaforme si sono accorte, simultaneamente, che gli utenti acquisiti hanno inerzia all’abbandono (cancellare un abbonamento è seccante, soprattutto se la famiglia lo usa) e insensibilità al rincaro graduale (un aumento di 2-3 dollari al mese è dolorosa ma raramente sufficiente a generare cancellazione). Il modello è diventato: aumenta il prezzo regolarmente di piccole cifre, perdi una piccola percentuale di utenti, guadagna di più dai restanti. Matematicamente funziona, ed ecco perchè gli abbonamenti aumentano costantemente. Finora soltanto Microsoft ha deciso di andare controcorrente, riducendo il prezzo dell’abbonamento a Xbox Game Pass sacrificando la presenza a catalogo di Call of Duty.

Si è aggiunta una seconda dinamica: la bundling forzato. Disney sta accorpando Hulu dentro Disney+ per creare un’esperienza unica. HBO Max e Paramount+ stanno per fondersi in un mega-servizio. Lo scopo non è solo riduzione di costi: è creare bundle dove l’utente paga per cose che non userebbe singolarmente. È il modello pay TV via cavo riproposto in chiave digitale. Lo streaming, nato per disintermediare la pay TV, sta diventando la pay TV.

C’è poi una terza forza, più recente e meno visibile ma probabilmente la più decisiva nell’economia nascosta dei servizi digitali di cui parliamo: il costo crescente dell’AI. Le piattaforme di streaming stanno integrando AI in raccomandazioni, doppiaggio, sottotitoli, ricerca semantica, dubbing automatico. Tutto questo costa GPU, energia, infrastruttura. Anche servizi non-streaming come Microsoft 365, Adobe Creative Cloud, Google Workspace, stanno aumentando i prezzi per coprire l’integrazione delle nuove funzionalità AI nei loro abbonamenti.

Le contromisure individuali esistono. Sharing degli account (dove permesso), rotazione degli abbonamenti (attivi un servizio per un mese, lo cancelli, attivi un altro), piano annuale invece di mensile (sempre più conveniente del 10-20%), utilizzo dei piani con pubblicità (significativamente più economici, costo: tolleri ads), abbonamenti studenti/famiglia/utenza, Black Friday e promozioni stagionali. Nessuna di queste cambia la traiettoria strutturale: i prezzi cresceranno ancora.

Perché il cloud costa così tanto (e perché il prezzo non scenderà)

Per anni il cloud è stato venduto alle aziende come la soluzione per risparmiare: niente più server fisici da comprare, manutenere, aggiornare e meno costi legati al personale IT. Solo un pagamento mensile prevedibile basato sul consumo effettivo dello spazio.

La realtà del 2026 racconta una storia diversa. Le fatture per il cloud sono diventate tra i primi tre voci di costo per le aziende che operano con software intensivo, e in molti casi sono cresciute più delle infrastrutture on-premise che dovevano sostituire. AWS, Microsoft Azure e Google Cloud mantengono insieme circa il 65% del mercato globale del cloud, in regime di sostanziale oligopolio che permette ai tre player di stabilire prezzi senza vera pressione competitiva.

Le ragioni dei costi cloud crescenti sono strutturali e si moltiplicano.

Il prezzo per gigabyte di traffico in uscita è uno dei meccanismi più costosi e meno noti. Caricare dati nel cloud è gratis, o quasi. Tirarli fuori per processarli altrove costa significativamente di più. È il classico lock-in di Hotel California: puoi sempre fare check-in, ma fare check-out costa una fortuna. Le aziende che hanno migrato petabyte di dati su AWS si trovano costrette a rimanere su AWS, perché il costo di migrazione è proibitivo. AWS guadagna sul lock-in dei costi di egress quanto guadagna sul servizio in sé.

La crescente complessità del pricing. Una fattura AWS standard di una media impresa può contenere centinaia di voci diverse, ognuna con la sua unità di misura e la sua logica. Calcolare il vero costo unitario di un’applicazione cloud è diventato un mestiere a sé stante: eistono aziende che fanno consulenza esclusivamente per ottimizzare le bollette cloud, e spesso recuperano dal 20 al 40% di sprechi. Ma serve competenza specifica e tempo, che molte aziende non hanno.

La domanda AI ha cambiato tutto. Le GPU per l’addestramento e l’inferenza dei modelli sono in scarsità cronica. Gli hyperscaler hanno comprato letteralmente tutto quello che Nvidia poteva produrre, e ora le rivendono ai clienti enterprise a prezzi senza precedenti. Una singola istanza H100 può costare dai 2 ai 6 dollari l’ora, e gli upgrade alle H200 e B200 sono ancora più costosi. Aziende che cinque anni fa pagavano migliaia di dollari al mese per infrastruttura cloud, oggi possono pagare centinaia di migliaia per l’equivalente AI-enabled.

La crisi della RAM 2025-2026 ha aggiunto un nuovo livello di pressione con rincari generalizzati sui PC e sui dispositivi di aziende come Xiaomi, MSI, Apple (che ha dovuto rinviare il lancio di alcuni Mac), Sony o Valve.

La domanda di memorie per data center AI ha infatti quadruplicato i prezzi delle RAM in dodici mesi. Aziende come Samsung, SK Hynix, Micron, hanno deliberatamente spostato produzione dalle memorie consumer (smartphone, PC) verso quelle enterprise (server AI), riducendo l’offerta sul mercato consumer e facendo esplodere i prezzi anche fuori dal settore data center. Come abbiamo analizzato discutendo della crescita di Cloudflare e dei tagli legati all’AI, questi costi vengono scaricati ovunque possibile sulla catena del valore.

Il bilanciamento tra performance e budget è diventato il principale tema di IT operations nelle aziende del 2026. Si parla apertamente di “cloud repatriation”, il rientro di workload dai cloud pubblici a infrastrutture private on-premise per controllare costi e dipendenza. Aziende come 37signals (Basecamp/HEY) hanno pubblicato analisi dettagliate di come la loro uscita da AWS ha generato risparmi di milioni di dollari all’anno. Non tutti possono farlo, e per i nuovi business il cloud rimane spesso l’unica strada praticabile. Ma il fenomeno è abbastanza significativo da aver invertito anni di narrativa “cloud first” indiscussa.

Perché Nvidia vale così tanto? (5.000 miliardi)

La storia di Nvidia è il caso studio più estremo di creazione di valore tech nel decennio. Quattro anni fa la capitalizzazione era 500 miliardi. Oggi è 5.470 miliardi, una crescita di oltre 11 volte. Solo nell’ultimo anno il valore di mercato è cresciuto del 26,4%, nel solo ultimo mese del 12,92%. Il fatturato di Nvidia nel fiscal 2026 è stato di 215,94 miliardi di dollari con un net income di 120,07 miliardi, e Wall Street si aspetta che il fatturato salga del 71% nel fiscal 2027 a 370 miliardi.

Capire perché significa capire l’intera struttura economica dell’AI moderna e anche perchè tutto sta diventando più caro in ogni settore.

Il monopolio di fatto sulle GPU per training.

Secondo l’International Data Corporation, Nvidia detiene l’81% del mercato dei chip per data center per fatturato e circa il 90% del mercato degli acceleratori AI dedicati. Non esistono al momento alternative serie per addestrare modelli AI: gli ASIC custom (Google TPU, AWS Trainium, Microsoft Maia) coprono parti specifiche dello stack, AMD MI300 è competitivo ma in seconda posizione. Nvidia è il fornitore unico di quello che tutti vogliono.

Il moat di CUDA.

Non è solo hardware: è la piattaforma software CUDA, sviluppata da Nvidia per oltre 15 anni, che permette agli sviluppatori di AI di scrivere codice ottimizzato per le GPU Nvidia. Tutti i framework principali hanno backend CUDA estremamente ottimizzati. Migrare a un’alternativa significa riscrivere parti significative dell’ecosistema software. CUDA è il vero asset di Nvidia, e il motivo per cui le quote di mercato non vengono erose rapidamente nonostante alternative tecnicamente valide.

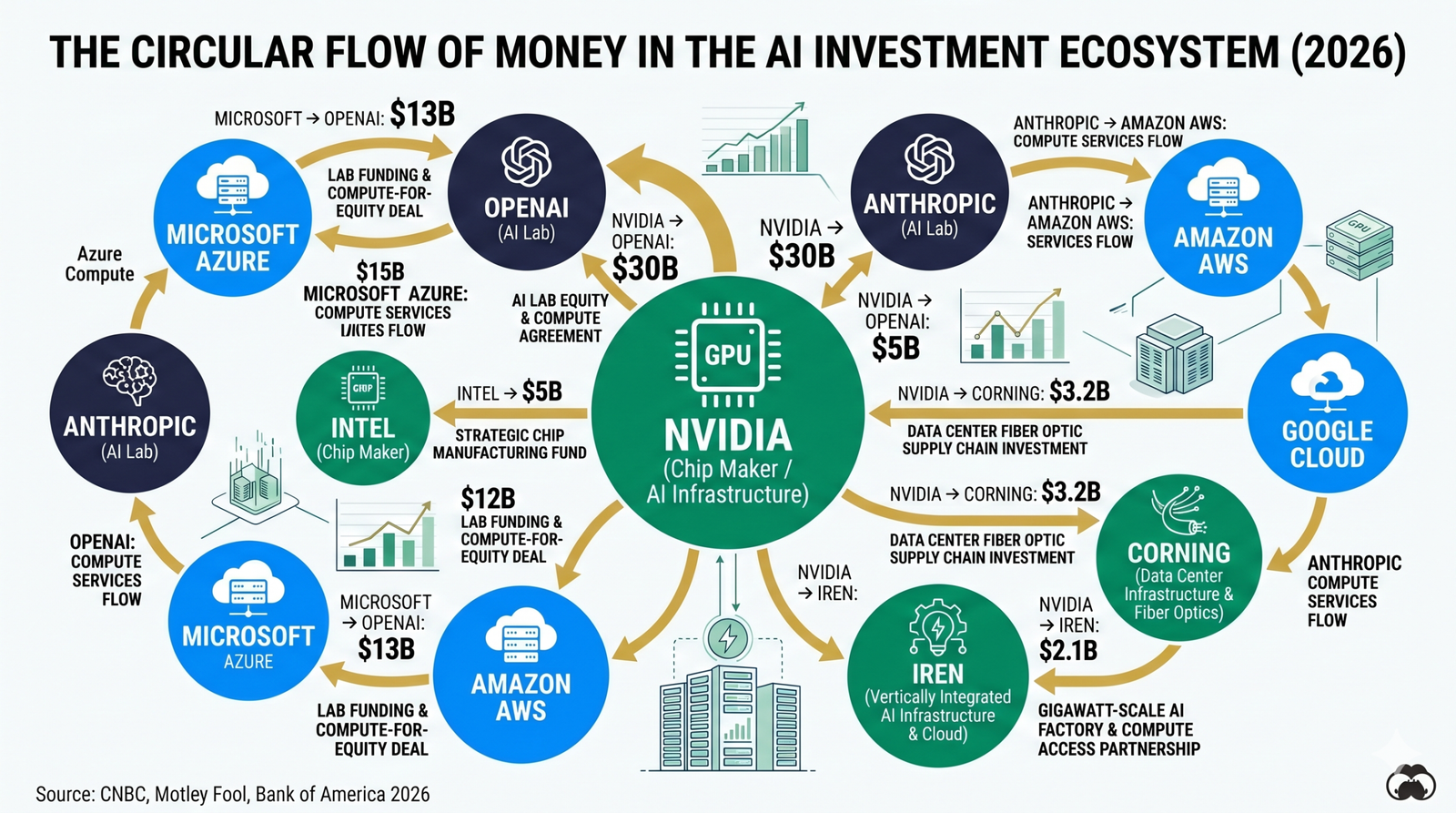

Le partnership strategiche e gli investimenti circolari.

Nel 2025-2026 Nvidia ha investito o si è impegnata a investire oltre 40 miliardi di dollari in equity in aziende lungo l’intera supply chain AI: 30 miliardi in OpenAI (parte di un impegno fino a 100 miliardi, poi rivisto), 5 miliardi in Intel per data center custom, 3,2 miliardi in Corning per il vetro speciale dei data center, 2,1 miliardi in IREN per la capacità di calcolo. È quello che gli analisti chiamano “circular investment“: Nvidia investe in aziende che useranno quei capitali per comprare GPU Nvidia. Tecnicamente sostenibile finché la domanda cresce, problematico se il ciclo si inverte.

La proiezione del mercato AI infrastructure.

Bank of America ha alzato la sua previsione del TAM (Total Addressable Market) per i data center AI al 2030 a 1.700 miliardi di dollari, dai precedenti 1.400 miliardi. Goldman Sachs e altre banche hanno proiezioni simili. Nvidia, come fornitore dominante, è posizionata per catturare la quota maggiore di quella crescita. Le valutazioni implicite di alcuni analisti spingono Nvidia verso un target di 20 trilioni di dollari entro il 2030, una capitalizzazione che oggi sembra impossibile ma che riflette aspettative reali su come l’AI ridisegnerà la spesa infrastrutturale.

I rischi sono altrettanto reali:

Il custom silicon degli hyperscaler: Google TPU, AWS Trainium/Inferentia, Microsoft Maia stanno catturando quote dell’inferenza, che è il segmento più grande del mercato AI in termini di volume. La concentrazione del rischio: una percentuale enorme del fatturato Nvidia viene da pochi clienti hyperscaler.

Il ciclo economico

L’AI è ancora in fase di investimento intenso, ma se la domanda di servizi AI non si materializza nei prossimi 2-3 anni, gli hyperscaler potrebbero rallentare il capex, e Nvidia ne pagherebbe il prezzo. Le tensioni geopolitiche: l’esclusione dal mercato cinese, la sovranità tecnologica europea, il rischio di nuove restrizioni export hanno effetti potenziali significativi.

Per chi guarda al fenomeno dall’esterno, Nvidia non è solo un’azione: è l’indicatore principale del valore percepito dell’intera scommessa AI. Quando Nvidia sale, il mercato pensa che l’AI funzionerà. Quando Nvidia scende, il mercato dubita. Il giorno in cui Nvidia perderà il 10% in una seduta sarà probabilmente il giorno in cui anche il settore tech tutto andrà giù di pari passo.

Come funzionano davvero gli investimenti AI

Gli importi che girano nell’ecosistema AI nel 2026 sono di scala difficile da concettualizzare per chi è abituato ai numeri della tech tradizionale. Le strutture di investimento sono altrettanto particolari, e vale la pena capire come funzionano davvero.

Il modello “circular investment” dominante. Nvidia investe in OpenAI, OpenAI usa quei soldi per comprare GPU Nvidia, l’aumento del fatturato Nvidia fa salire il titolo che permette a Nvidia di investire ancora di più. Lo stesso pattern si vede tra cloud provider (Microsoft, Amazon, Google) e laboratori AI: investono nelle aziende che useranno il loro cloud. Microsoft investe oltre 13 miliardi in OpenAI, OpenAI usa Azure, Microsoft riceve miliardi in fatturato cloud. È un’economia auto-rinforzante che funziona benissimo finché il ciclo non si rompe.

Le valutazioni stratosferiche. OpenAI è valutata sui mercati secondari oltre 300 miliardi di dollari. Anthropic oltre 150 miliardi. xAI di Musk oltre 50 miliardi; Mistral, Perplexity, Cohere o Inflection tutte società pre-revenue o con revenue modesti valutate decine di miliardi. Sono valutazioni che si reggono su aspettative di crescita esponenziale ancora da dimostrare. Molti commentatori paragonano la situazione alla bolla dot-com del 2000, con la differenza che oggi le aziende AI generano almeno fatturati reali, anche se i margini sono spesso negativi.

Il problema dei margini. OpenAI dichiara fatturati di decine di miliardi ma perdite operative ancora più grandi. Anthropic è in una situazione analoga. Il costo di gestione dei modelli AI è enorme, soprattutto per l’inferenza che scala con gli utenti. Ogni messaggio inviato a ChatGPT costa frazioni di centesimi in GPU time, ma moltiplicati per centinaia di milioni di utenti diventano costi infrastrutturali maggiori dei ricavi pubblicitari o da abbonamento, soprattutto se parliamo di abbonamenti consumer. Il business AI non ha ancora dimostrato di essere profittevole a scala, e l’intera valutazione del settore dipende dall’assunzione che lo diventerà.

I fondi sovrani e la geopolitica del denaro AI. Sauditi (Public Investment Fund), Emirati (Mubadala, ADQ), Qatar, Singapore, sono diventati investitori principali nell’ecosistema AI americano. L’Arabia Saudita ha annunciato un fondo dedicato all’AI da oltre 40 miliardi di dollari. Gli Emirati hanno lanciato MGX con investimenti analoghi. L’investimento dei fondi sovrani non è solo finanziario: è una scommessa geopolitica sull’AI come tecnologia strategica del decennio.

Il rischio sistemico. Se l’AI non genererà un ritorno sugli investimenti (ROI) all’altezza delle aspettative gli effetti a cascata sarebbero significativi. Le banche centrali e i regulator stanno monitorando il fenomeno con crescente attenzione, anche se nessuno ha al momento gli strumenti per intervenire preventivamente.

Per il consumatore finale, questo significa una cosa precisa: stiamo pagando in anticipo per una rivoluzione tecnologica il cui ROI non è ancora dimostrato. I prezzi crescenti dei servizi digitali sono il modo concreto in cui questo investimento mastodontico viene scaricato sulla domanda finale. Se l’AI manterrà le promesse, sarà un investimento ben fatto. Se non le manterrà, sarà una delle bolle più costose della storia tech.

La lezione dell’economia nascosta dei servizi digitali: ecco perchè tutto sta diventando più caro

Mettendo insieme tutto, emerge un pattern che vale la pena nominare esplicitamente. L’economia tech non è più l’economia della disruption a basso costo che era nel 2010-2015. È diventata un’economia di estrazione di valore da consumatori che hanno ormai integrato i servizi digitali come infrastruttura non negoziabile della propria vita.

Quando lo streaming era nuovo, costava poco perché doveva conquistare quote. Adesso costa quanto la pay TV via cavo che doveva sostituire. Quando il cloud era nuovo, costava meno dell’on-premise perché doveva conquistare quote. Adesso costa di più dell’on-premise per molti workload e le aziende sono lock-in. Quando l’AI era nuova, era gratuita perché doveva conquistare utenti. Adesso ChatGPT Plus costa 20€ al mese, Claude Pro 22. Sommando le subscription AI di un utente power-user nel 2026 si superano con facilità i 50€ al mese

Il modello è sempre lo stesso: acquisisci utenti a perdita, raggiungi massa critica, lock-in, monetizza con rincari graduali sostenibili. È il modello standard del capitalismo di piattaforma, ed è stato perfezionato fino a essere quasi inarrestabile.

Le contromisure individuali esistono ma sono spesso lavoro extra: confrontare prezzi, ruotare abbonamenti, cercare alternative open source, usare modalità con pubblicità, condividere account con familiari, esercitare i diritti GDPR per recuperare dati personali. Le contromisure strutturali richiedono regolamentazione, ma la normativa è in ritardo cronico. Il caso del Maryland sul dynamic pricing e i passi dell’AI Act europeo sono inizi importanti, ma è chiaro che il regolatore non sta dettando il passo: lo sta seguendo.

Capire l’economia nascosta della tech non è un esercizio accademico, ma la pre-condizione per scegliere consapevolmente quali servizi pagare, quali rifiutare, quali sostituire, quali usare gratis pagando con i propri dati. Ogni euro speso in abbonamenti tech è un’allocazione di capitale, e il fatto che sia di pochi euro al mese non significa che sia trascurabile: 30 euro al mese di subscription sono 360 euro all’anno, che moltiplicati per cinque servizi diventano 1.800 euro all’anno. È più del costo di un buono smartphone usato consapevolmente per 4-5 anni.

L’industria tech sa benissimo cosa sta facendo. Il punto è se anche gli utenti finali se ne accorgeranno in tempo.